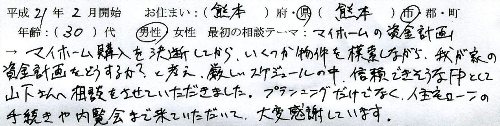

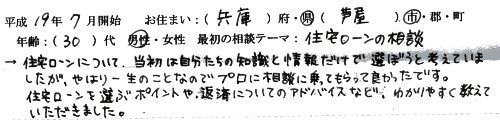

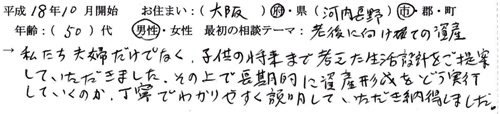

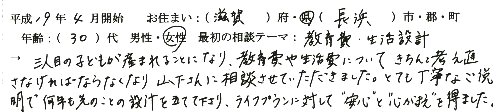

これまでFPコンサルティングサービスを利用されたお客様(開始1年以上経過)から、

お客様直筆の感想 +【FP山下のひと言】 をご紹介させていただきます。

今後ご利用されるお客様の参考になれば幸いです。

※お客様の個人情報保護のため、匿名での掲載とさせて頂いております。

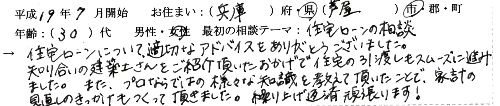

お客様直筆の感想 +【FP山下のひと言】 をご紹介させていただきます。

今後ご利用されるお客様の参考になれば幸いです。

※お客様の個人情報保護のため、匿名での掲載とさせて頂いております。

ファイナンシャルプランナー 山下 修一 CFP®

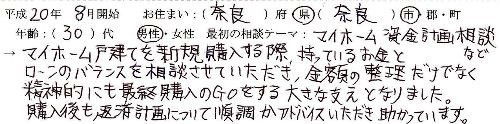

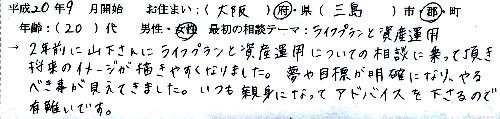

【住宅】

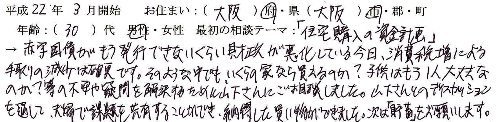

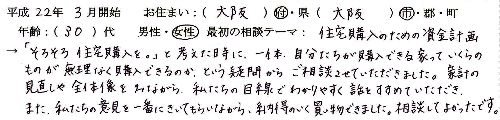

[New!]人生で一番大きな買い物を控え、ご希望のライフスタイルに沿った資金計画をお作りしました。 住宅ローンの完済シナリオ・リスクマネジメント・資産運用等、今後歩んで行く上でのバランスを意識したアドバイスをさせて頂きました。[2020年12月]

【住宅】

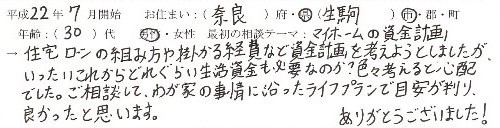

40代から住み替えのご相談でした。お子様2人の成長とともに手狭となり、、親との同居も見据えた物件探し。価格がどんどん膨らみそうなご不安で一杯でした。ご夫婦と親族とが話し合うため、ライフプランでの返済見通しを立てて、購入価格帯や資金分担のご提案をさせて頂きました。[2019年12月]

【保険】

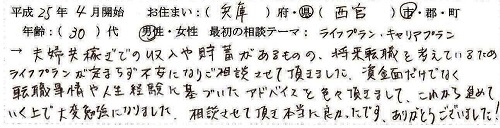

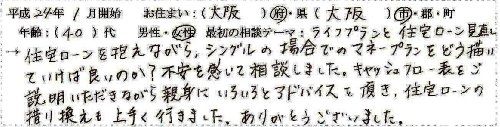

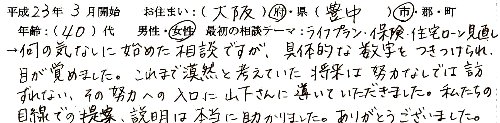

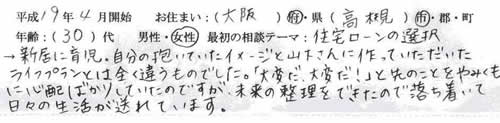

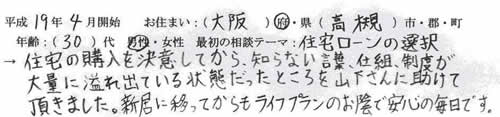

当時は入籍直後のご相談でした。お子様の予定、やがて住宅購入と・・・お2人が希望するライフスタイル実現へ長期的な家計分析(ライフプラン)を行いました。その結果から見えてくる諸々のリスクへの対策を施して行きました。[2019年4月]

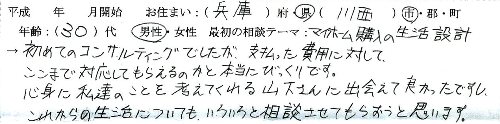

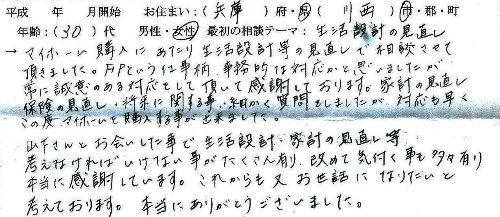

【生活設計】

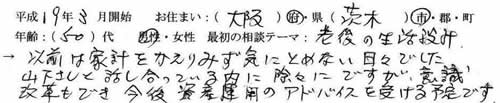

お子様の受験が終わり大学卒業までの教育費が見えてきた段階でのご相談でした。以前から保険・住宅ローン・資産運用が気になり未着手だったようで、これからのライフプランを基に見直しをかけて行きました。[平成30年7月]

【住宅】

30代後半からの住宅ローン選びで押さえるべきポイントをライフプランを見ながらアドバイスさせていただきました。 特に教育費が重なる時期には完済のメドが立つように対策を立ててみました。[平成30年4月]

【生活設計】

勤続して10年余り。専門職の評価を高められる一方、職場には事業再編の波が押し寄せていました。人生設計のご相談は必然だったかもしれません。FPとしてだけでなく私自身の職歴や子育て経験も踏まえて、キャリア(転職)・パーソナル(家庭や生きがい)・ファイナンス(お金)、3つの側面から客観的にアドバイスさせていただきました。[平成30年2月]

【生活設計】

無計画で40代を迎えてしまいました……』と、しっかりした収入がありながらも立ち止まると抱えるものが有り、将来へ不安がよぎってのご相談でした。FPと一緒に足元から将来までの課題を1つ1つ整理することで自然と対策が浮かび上がります。あれから6年目、住宅ローン完済のゴールが見えてきました![平成30年1月]

【保険】

当時の働き方でキャッシュフローを作成しながら、長期的なリスクと課題を一緒に確認しました。早いうちに解決して、安心して暮らせるように家計改善(保険見直し)・資産形成・転職での働き方改革…などをアドバイスさせていただきました。[平成29年8月]

【生活設計】

お若いご夫婦ながら積極的にライフプランへ取り組まれ、40〜50代への課題と目標を共有されました。育休後復帰の目安や教育・老後資金も明確になりました。[平成29年7月 ]

【その他】

親世代が遺してくれた資産をどう扱えば良いのか? ご遺族のライフプランを展望しつつ、維持すべきか処分すべきかの時期や具体的なプランを考えて行きました。[平成28年9月 ]

【住宅】

30代後半から教育資金と老後資金の課題を残しながらマイホーム探し。ライフプランから購入価格帯を決められたので、その後も不安の少ない生活を送っていただいています。[平成27年11月]

【生活設計】

定年まで10年余り。退職後も安心して暮らせるかどうか?ご夫婦の価値観や備えるべきリスクも考慮したライフプラン診断とアドバイスを行いました。転勤のケースも折り込んだ資産形成を持って頂いています。[平成27年10月]

【生活設計】

早期退職の前倒しで生活設計を組み直しを余儀なくされましたが、資産の整理活用・暮らし方の転換・定期的な見直し等により、1つ展望と安心感を持って頂いていると思います。[平成27年9月]

【生活設計】

10年以内には教育費のピークを迎える家計に先回りして保険や住宅ローンを中心に見直しを開始しました。ご夫婦でライフプランを共有して頂き、資金の準備方法でディスカッションを行いました。[平成27年8月]

【住宅】

子育て世帯にとっては将来必ず掛かってくる教育資金(高校・大学)を捻出しながらの住宅ローン返済になってきます。前もって想定した上で購入価格帯を確認することが出来たように思います。[平成27年7月]

【住宅】

独身の時から将来設計を考えての住宅購入のご相談でした。ここ数年の実家の事情、および、ゆくゆく所帯を持つに当たって複数のストーリーを想定して資金計画と対策を確認していきました。[平成26年12月]

【住宅】

住み慣れた地で夢のマイホームのご相談でした。転職で資金繰りの懸念を持たれていましたが、ライフプランからの対策で自信が湧いたと思います。定年までに住宅ローンの返済が終わるよう目標達成度確認を毎年行っています。[ 平成26年10月 ]

【住宅】

土地探し+注文住宅の予算が膨らみ計画の見直しでご相談に来られました。ただそこからライフプランを基にご夫婦で家計の方向性(目標)を共有できたことで、頭金の捻出や住宅ローンの組み方の検証がスムーズにできたように思います。[平成26年8月]

【生活設計】

転勤が多い共働き世帯において、不安を安心に変えていくために、将来に向けて生活設計や資産形成が必須であることをご説明しました。継続したコンサルティングを通して、常にキャリアとライフプランの棚卸しの重要性を実感していただいていると思います。[平成26年7月]

【生活設計】

コツコツと築き上げられた資産の取扱いについてのご相談でした。子育てが一段落した現状を基に、介護や相続で取っておくお金・生きがい資金・余裕資金、それぞれを算定して金運力のお勉強をして頂きました。[平成26年4月]

【生活設計】

歳が近い2人のお子様の教育費や住宅ローンの負担を中心に長期の家計分析をして行きました。ライフプランを引きながら何回も話し合った結果、考え方や暮らし方を変えてみることで、あるべき良い方向が見えて来ました。[ 平成26年3月 ]

【生活設計】

共働き収入なので、あまり気にならなかったそうですが、収入の頭打ちや生活費の増加をきっかけに、長い目で早い段階から支出や資産構成の見直しが出来たと思います。[ 平成26年3月 ]

【住宅】

夢のマイホームに向かって家計改善が必須でした。その延長線上のライフプランをお見せしたところ、目標と課題が共有され、長期で多額の出費(住宅ローンや保険等)で1つメドを立てることが出来たと思います。[ 平成26年2月 ]

【生活設計】

定年まであと10年を切り、漠然とした不安を回避出来るよう整理して組み立てて行きました。具体的には定年後を想定した住み替え目安検討・現状可能な家計管理や貯蓄・余裕分は資産運用等をアドバイスさせていただきました。[平成26年1月]

【住宅】

お子様誕生から1年。マイホーム購入検討前のご相談でした。生活収支と貯蓄のバランスから、ご希望の物件に届くまでギャップがありました。住宅ローンを組むため今後見直すべきポイントをアドバイスさせていただきました。[平成25年12月]

【住宅】

これからも家族のイベントが目白押し。教育環境を大事にされての住宅購入・ライフプランのご相談でした。住宅ローンと貯蓄の残し方を含めて長期的な検証を行った結果、安心して前へ進んでいただきました。[平成25年11月]

【生活設計】

定年後を視野に以前からご準備されてきたものの、状況が変わってしまい、このままでは住宅ローンの返済が…というご不安を持って相談にこられました。[平成25年10月]

【生活設計】

定年後の漠然した家計不安を具体的に明らかにするため、ライフプラン分析を行いました。目標・課題を夫婦で共有することで安心への道筋も明らかになったと思います。[平成25年10月]

【生活設計】

住み替えを機に家計等をしっかり整理したいというご相談でした。教育資金のメドが立ち、定年後の生活に備えた資産の組立てをアドバイスさせていただきました。[平成25年9月]

【生活設計】

20年近く勤めて上げたキャリアを活かして何かやってみたい。人生の転機を感じられたご相談でした。ただ、ご家族の生計を支えている立場もライフプランでご理解いただいた上で考えられる選択肢から目標や判断基準を持っていただきました。[平成25年8月]

【住宅】

住宅メーカーが出した資金計画に不安を持ってご相談に来られました。35年住宅ローン⇒完済は70歳半ばです。目先の家計だけを見て焦って決断しないようにアドバイスして行きました。[平成25年7月 ]

【その他】

相続があった年は喪失感と悲しみに暮れて、あまり深く考えなかったと振り返っておられました。お話を伺った中で手続でどうしても必要なこと、今後の向けて不利にならないよう2次的対策も進めて行きました。[ 平成25年6月 ]

【住宅】

共働きでの収入があっても、マイホーム購入後に増えていく家計のやりくりが出来るどうか、収入増と家計改善の実績が出る迄は慎重にご判断いただくようアドバイスしました。時が経過して自己資金と住宅ローンが組めるメドが立ってきたと思います。[ 平成25年5月 ]

【生活設計】

2人でお金を貯めて希望通りの結婚式を挙げたい等、完全に自立した生活設計を立てたいと言うカップルからのご相談でした。人生資金のシュミレーション(ライフプラン)をお作りしながら、夢の実現に向けての貯蓄目標、および、リスクへの備えを色々なシナリオを考慮してアドバイスさせていただきました。[ 平成25年4月 ]

【生活設計】

長らく家計をやり繰りして来られ、いよいよ夫が退職…となった時の収入貯蓄面で心配は起こります。ただ一般的な消費傾向をご説明すると安心していただきました。ライフプランをもとに資金管理を大事に、定年後の楽しみだった計画をぜひ実行していただくようアドバイスしました。[ 平成25年3月 ]

【生活設計】

長年会社員で培ったスキルを生かし起業予定でご相談に来られました。お子様2人の教育費がピークを迎える家計の混乱を整理⇒先手の対策をしたいとのご相談でした。ライフプラン作成に始まり、住宅ローンの借換え、保険の見直し、起業相談(会計事務所と連携)、老後の貯蓄確保、家計リストラ…とToDoリストを共有して行いました。[ 平成25年1月 ]

【保険】

入社以来、本当に忙しく将来をじっくり考える機会が無かった所でのご相談でした。結婚を意識したシナリオを作り、想定されるお金の流れや待ち受けるリスクをアドバイスしました。備えるべきはどのような保険か・貯蓄をどうするか、目的・目標を明確していきました。[ 平成24年11月 ]

【生活設計】

早くから保険や資産運用にしっかり取り組まれていましたが、教育・住宅資金があまり掛からない段階のライフプランと照合すると見直しが必要でした。役割が終わったものを外し、取りうるリスクも減らして老後資金の安定的確保に向けたアドバイスを行いました。[ 平成24年10月 ]

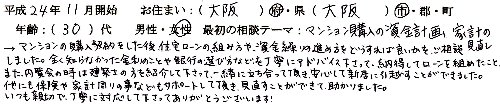

【住宅】

『自分は将来こうありたい。こんな暮らしがしたい!』人生の目標と高い意識を持ってご相談に来られました。購入に向けてライフプランの考察が深まりました。不動産取引(新築マンション)の各場面での注意、入居後も住宅ローンの返済戦略等、適宜面談の席で状況を確認しながら「石橋を叩いて渡る」アドバイスをさせて戴いてます。[ 平成24年9月 ]

【保険】

将来もう1人お子様の希望を折り込んだ、ライフプランを立てて必要な保障をあぶりだして行きました。どの時期から支出が増えるのか?一方で収入のピークはどのあたりか?各統計値も参照しながら資金的な課題と対策をご説明させていただきました。[ 平成24年8月 ]

【住宅】

以前と違って、今30代の方は安定した勤務先でも、先行きの収入を慎重に見ておくのが無難です。その中でマイホームの夢に向かって、出来る限りリスクを解消しうる方法をアドバイスさせていただきました。[ 平成24年6月 ]

【住宅】

マイホーム購入して、こんな暮らしがしたいという希望をぶつけていただきました。実現のために家計をどう管理していくのか?実際に可能な価格帯は?住宅ローンの組み方は?何度も話し合って模索して行きました。[ 平成24年6月 ]

【住宅】

収入が伸び悩む中、夢のマイホームに向けてのご相談でした。家計(教育費)の負担増や家を維持するための費用とのバランスで、わが家はどうなのか? 慎重に吟味して頂きました。収支と貯蓄の目標を定め、それがクリアできた時点で再検討ということになりました。[ 平成24年4月 ]

【生活設計】

35年間無事に勤め上げられました。ただ健康面でご不安が出てきたこともあり、新たなスタートを切るにも見通しがわからずご相談に来られました。元気な間に暮らし方や資産の持ち方を考える意味で良い機会だったと思います。[ 平成24年3月]

【住宅】

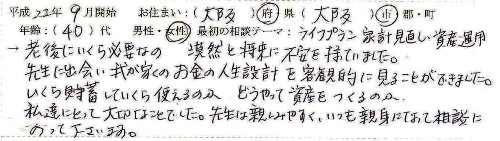

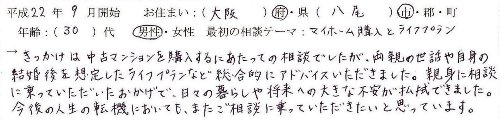

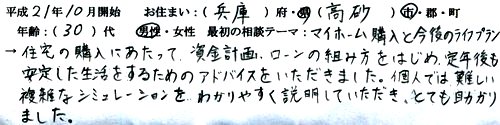

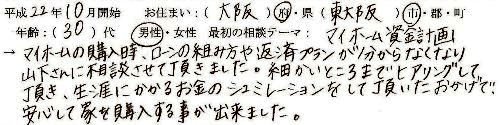

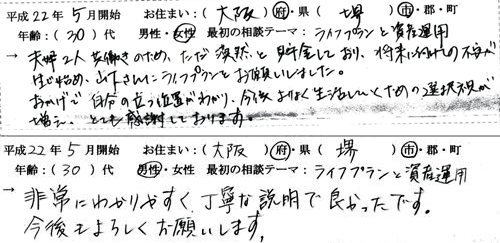

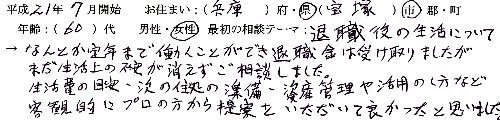

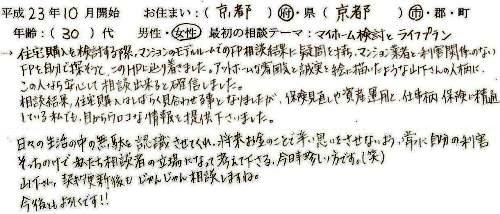

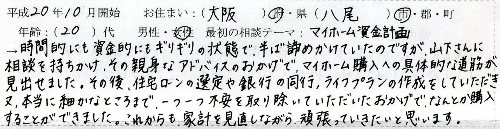

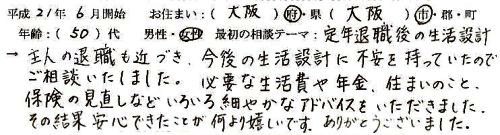

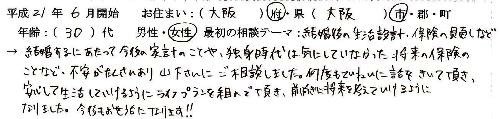

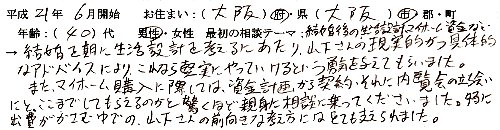

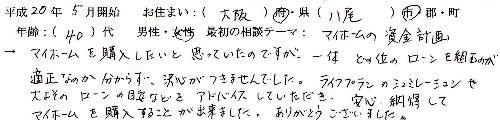

沢山の嬉しいお言葉を戴いて本当にありがとうございます!マイホーム購入の決断直前でのご相談でした。心苦しかったのですがライフプランを根拠に慎重にご判断いただくようアドバイスしました(販売会社側のプランは都合が良いと感じたのもありました)。現在は住宅取得の展望を定めてしっかり歩まれていると思います。[ 平成24年1月 ]【訂正有】平成23年10月開始→平成22年10月開始

【住宅】

マイホームの夢を実現したい気持ちが強いものの、資金的に微妙な状況でした。ライフプランと家計簿を見直し、夫婦で意見が一致(協力)できたことで、住宅ローンの返済、および、今後の維持費等のメドを立てることができました。[ 平成23年12月 ]

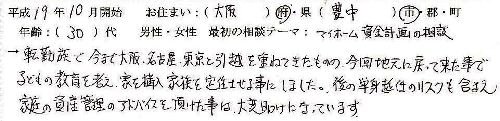

【生活設計】

子ども達が社会へ旅立ち、ご夫婦だけに戻った今後の現実に備えてのご相談でした。特に住まいのお金のかけ方について生活水準を下げないように考えて行きました。[ 平成23年11月 ]

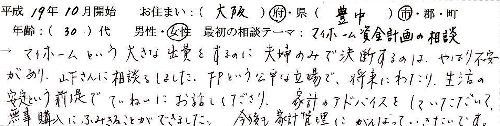

【生活設計】

将来に備えて、今から家計を棚卸したいと(ご結婚前から)ご相談に来られました。新婚時期は楽しさが先行して家計管理が疎かになりがちです。そこを奥様はしっかりと現実を見据えて、上手くバランスを取りながらアドバイスを着実に実行されています。[平成23年10月]

【生活設計】

そんな先まで考えて何もして来なかったという後悔が先行しておられました。「何をするにも、今からが一番早いのですよ。」の一言を添えると、独身時代の生活感覚を捨て、奥様の家計管理を信頼してアドバイスを実行されています。結婚1年半でマイホーム。家族も増えて描いていたご家庭を築かれているように思います。[平成23年10月]

【生活設計】

ご縁があって......これまで心の中で描いていた家庭を築くため、今から真剣にどうしていくべきかのご相談でした。先行きの心配を出来るだけ払拭できるよう現状の整理・今後の対策を考えていきました。お客様の立場に立って、現実に沿ったお話もさせていただきました。[平成23年9月]

【住宅】

生涯収入からどれぐらいの住宅ローンなら無理なく返せるのか?家計支出どんな影響ありそうか(金利や維持コスト)?考えていた額と現実とギャップがありました。慎重な目で適正な価格帯を確認することでマイホームの夢を無理なく実現されたと思います。[平成23年8月]

【住宅】

マンション購入が決まって楽しみにしていた一方、生活設計とリスク対応が大丈夫か?のご相談を受けました。完成まで1年半、自己資金と住宅ローンへの準備方法を長期と短期の資金繰りを作りながら対策して行きました。[ 平成23年6月 ]

【住宅】

購入後、長きにわたってやってくるマンション維持コストと住宅ローンの返済。保険の見直しも含め、どういった対策が一番重要か?整理して共有して行きました。物件の施工状態も心配されてましたが、引渡し前にクリアになってひと安心されたと思います。[ 平成23年6月 ]

【生活設計】

プロフィールと今後のライフスタイルをお伺いしてライフプランを定義しました。生活資金は確保しながら、ある程度リスクを取った運用が出来ることがわかりましたが、あまりにも偏ってしまった資産形成を整理し修正して戴くことからスタートしました。[ 平成23年5月 ]

【住宅】

マイホームの夢・希望の生活スタイル・教育環境。どれも満たせるように具体的にどのような選択があるのか?ご夫婦とライフプランをベースに何度もディスカッションしました。住宅ローンにしても、長い人生で想定される経済リスクをしっかり織り込んで戴いていると思います。[ 平成23年3月 ]

【住宅】

決して無理はしたくない。ライフプランから価格帯を探っていきました。こだわりも大切で少し予算をオーバーしましたが、住宅ローン金利が想定より低く抑えられて、ライフプラン通りに返済が進んでいると思います。[ 平成23年3月 ]

【住宅】

いくつか気に入った物件が見つかったものの、どこまで予算を掛けられるのか?これからの教育費も心配されていました。客観的にリスクを見て、長期の資金繰りを確認できたので「ふんぎりがついた」とおっしゃっていただきました。[ 平成23年01月 ]

【住宅】

ご自身で計算した住宅資金計画を持ってこられましたが、入力されている数字や住宅ローン返済方法で誤解があったこと、家を持った後の家計の変化でさらに考慮すべき点などアドバイスさせていただきました。[ 平成22年12月 ]

【住宅】

家の購入をきっかけに家計を360度ぐるりと見渡して課題を見付けていただきました。入居後は気持ちが緩むところですが、初心に帰り課題の克服に努めていただくよう支援させていただいてます。[ 平成22年12月 ]

【生活設計】

定期的な収入以外を追求する余り、リスクが大きい投資へ過熱気味だったように思います。全面的に見直して、ご希望の人生を実現しつつ、本当にリスクが取れる余裕資金はどれぐらいか?ライフプランを定めて慎重に考えて行きました。[ 平成22年10月 ]

【その他】

突然の相続資産。いったいどうすれば良いのか?悶々とした気持ちでご相談に来られました。ライフプランに組み込んで見ると位置付けやリスク許容度が浮かび上がります。何が何でも運用ありきでなく、減るリスクにも気付いて頂き、総合的な観点で資産配分を検討して行きました。[ 平成22年08月 ]

【住宅】

長い目でしっかりとした住まいを・・と思い、ハウスメーカーで新築のご契約された直後に来られました。アレコレとこだわればこだわるほど、楽しみと資金面でのご不安が交錯し膨らんでいったようです。後付けになりましたが、長期的な住宅ローン返済対策をご夫婦で共有されたことで、安心して事を進めることが出来たと思います。[ 平成22年07月 ]

【住宅】

家計のやり繰りを「ドンブリ」から、おおまかでも良いから「予算を立て、その範囲内で費用対効果を考えて・・・」へ変えていただきました。住宅ローンの返済も販売会社から薦められるがままでなく、勤務先での支援制度も上手く使っていただくようアドバイスしました。[ 平成22年07月 ]

【住宅】

いよいよ地元へ戻る辞令を受けて、ライフプランとマンション購入への資金繰りを立てました。第一希望が予算的にやや厳しく、将来の子育て支出との兼ね合いも心配しておられましたが、各口座と保険の整理・身内の援助・営業マンとの折衝などにより、結果的に割りと余裕ある住宅ローン返済プランになりました。今回はお客様のパワーで引っ張って頂いた感じがします。[ 平成22年05月 ]

【保険】

人生で2番目に高い買い物は実は「保険」と言われています。入社時は社会人として大きな責任が芽生えて加入したが、目的や必要な保障額が曖昧だったと振り返っておられました。時を経て世帯を構え、新しい家族に恵まれたことで見直しができる良い機会にご縁をいただきました。[ 平成22年03月 ]

【保険】

奥様にとってご主人の生命保険のGNP(義理・人情・Present)は本来の役割とは関係ないもの。大黒柱に万が一があった場合、本当に助けてもらう意味で保険の仕組みをしっかりご理解いただけたと思います。[ 平成22年03月 ]

【生活設計】

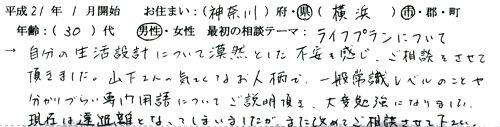

勤務先で中堅となり、取り巻く状況・キャリア・収入と支出がこのままで良いのか?さらに結婚が視野に入り悶々と考えた末ご相談に来られました。ライフプランを見つめることにより、早くから将来への傾向と対策が判り、希望の人生を実現したいがためにもお仕事頑張っておられます。[ 平成22年02月 ]

【住宅】

お子様の成長とライフイベントでの支出が増える見通しの中、いつ・どこに・どの価格帯で購入を考えればいいのか?物件探しの前にご相談に来られました。ライフプランを立てながら物件のたびに検証できたので、資金繰りや住宅ローン選びは比較的スムーズに行ったように思います。[ 平成22年01月 ]

【生活設計】

セカンドライフが思ったより早く到来して、経済的に不安を抱えてご相談に来られました。いざコンサルティングを始めてみると年金の貰い方・働き方の目標を与えることで、目の前がサッと開け安心感を得られたようです。自分らしい生き方を見つけていただき嬉しく思っています。[ 平成21年11月 ]

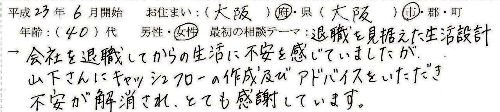

【生活設計】

退職後の人生を満ち足りたものにしたい。今後30〜40年の流れを見据えた生活設計・資産設計(管理)の重要性をご理解して相談に来られました。ライフプランによる分析と対策(案)により老後の不安が軽減されたそうです。ただ、いくらプランを描けても実行しないとそれを叶えられません。毎年家計資産の目標を定め、実行→評価→見直しを続けています。[ 平成21年11月 ]

【住宅】

転勤による出費が結構あって思うような貯蓄が出来なかったことが、資金計画でご心配されている原因の1つでした。家族や将来のためにも地元で落ち着きたい・・夢が実現できるかどうか?購入後に転勤があった場合のライフプランも想定して意見交換をじっくり行い、ご納得してから前に進まれました。[ 平成21年10月 ]

【住宅】

これからどうやって家計を安定させていくか?奥様にとって課題が山ほどあります。光熱費や通信費の管理節約・その土地の教育費や交際費など。マイホーム購入後の目標支出を設定し、日々の家計管理を実行して頂いてます。住宅ローンの繰上げ返済が出来る目安も解ってきました。[ 平成21年10月 ]

【住宅】

住宅ローンでどのような金利タイプを選んだら良いか悩んでおられました。金利が上昇した場合に家計へ与える影響もご心配しておられましら。上昇シナリオをいくつか描くことで、各金利タイプでの返済後のフリーキャッシュがどれくらい残るか?目安が判って納得してご選択していただいたと思います。[ 平成21年8月 ]

【住宅】

住居費があまり掛からない環境だったので、マイホームを建てて後では生活がガラリと変わるご不安をお持ちでした。これまでの相談実績から支出の変化をご説明させていただき、さらにライフプランでの長期的な展望を持っていただきました。ご不安はかなり軽減出来たのではないかと思います。[ 平成21年8月 ]

【その他】

家族の介護で大変ご苦労されていた中、しっかりと生活設計を立てて実行していただいたと思います。相続発生後は状況が変わり資産の再配置をしました。安定した生活が続けて行けるように定期的に見直しをしています。[ 平成21年8月 ]

【住宅】

ライフプランからマイホーム資金計画を立てる意義を充分ご理解してご相談に来られました。ご契約が済んでいたので効果は限定的でしたが、プロフィールをお伺いするうちに、さらなる改善をお伝えして取り組んでいただいております。「継続は力なり」毎年プラン見直し効果が出てきました。[ 平成21年7月 ]

【住宅】

マイホーム購入と育児休暇が重なっていたこともあり、家計を預かる奥様にとってはプラス面とマイナス面が交錯していました。プランニングの結果、利用できる制度は利用するようにアドバイスしました。「各方面から棚卸しできたことでモヤモヤ解消しました」と喜んでいただきました。[ 平成21年7月 ]

【生活設計】

ちゃんと収入があってご自身では金銭管理をされていたつもりが、客観的に棚卸しをしてみると"ざる勘定"で、このままでは結局「赤字人生(ローンや親をあてにする人生)」に陥る可能性がありました。早くから一緒に取り組んでいただいたので上手く軌道修正が出来たと思います。[ 平成21年6月 ]

【住宅】

ライフプランを基に定期的にじっくり面談しました。ちょっと厳しいかな?とお伝えしましたが回数を重ねるごとにマイホーム取得に向けての改善努力は素晴らしかったです。ご夫婦でちゃんと人生観を共有されていて私も勉強させていただきました。[ 平成21年5月 ]

【住宅】

住宅購入を焦る気持ちがとても感じられました。まずは足元の家計を整理して、今後も展望して判断をされているかどうか?住宅ローンを組むとはどういうことか?冷静になっていただき基本的な考え方・改善項目のアドバイスしました。[ 平成21年4月 ]

【住宅】

マイホームは人生で一番高い買い物で何度もありません。諸経費や維持費を含めて本当に掛かってくるお金を全て棚卸しして、収入と貯蓄で賄えるのかどうか?を試算しました。3人のお子様の高校〜大学教育費も乗り切れるのか?という点も考慮しました。[ 平成21年4月 ]

【生活設計】

初回相談の時、ご夫婦が将来希望する生活イメージや夢を語っていただきました。子育て・マイホーム・海外移住など。実現するために今のままではどれぐらい不足するかをライフプランを立てて把握できました。具体的な改善に向けて、基本的な知識や目標を持っていただくために、時折ミニセミナーを挟みながらご理解を深めていただきました。[ 平成21年3月 ]

【生活設計】

定年退職を機にご相談に来られました。「1人になっても生活していけるかどうか?運用状況にも関心持って経済的な安心を確保して行きたい」とのことでした。一生懸命働いてきたので、身の回りをあまり整理できていなかったようです。今後はゆったりとしながらも働きたいとのこと。収入の目標などをライフプランで確認しました。[ 平成21年3月 ]

【住宅】

当初は客観的に見て住宅購入資金であまり余裕がないことをお伝えしました。住む地域の将来像がご家族のライフスタイルに適しているか?といった点も見直していただくようアドバイスしました。[ 平成21年2月 ]

【住宅】

最初は新築のご購入で不安になりご相談に来られました。もう1人子供が欲しい、車も必要、諸々の事情をお伺いしてライフプランから資金計画を確認しました。結論は価格が釣り合わず将来無理が生じる事を説明して仕切り直しました。半年後に適正な価格帯でご希望の物件が見付かって良かったです。[ 平成21年1月 ]

【住宅】

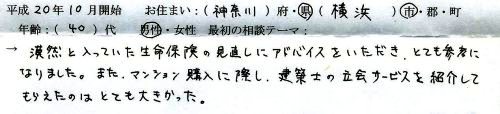

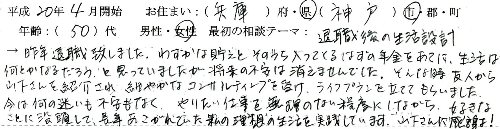

ライフプランもさることながら、住宅ローンのシュミレーションは念入りに行いました。最終的に2行に絞り、固定金利の期間、当初優遇と全期優遇、市場金利の上昇時期や程度によって何回も比較検討しました。お客様とは利息を1円たりともムダにしない気持ちをしっかりと共有できました。[ 平成20年12月 ]

【住宅】

家計を預かる奥様にとって、賃貸の時との生活費(住居費)支出の違いに戸惑っていらっしゃいました。40年間にわたるキャッシュフロー表をお作りして各費用の推移を展望しながら、効果的な繰上げ返済の時期・金額をアドバイスしました。[ 平成20年12月 ]

【生活設計】

資料に基づいてリタイアメントプランを作成してみましたが、思ったより年金額が少ないことが判ってきました。では手持ちのまとまったお金をどうするか?不動産の有効活用もご提案してお子様への継承まで考えたプランニングをして行きました。[ 平成20年11月 ]

【生活設計】

(多めと思われる)教育費の削減に着手しましたが、ご夫婦の人生観やお子様への想いを尊重して、他の生活費の項目を1つずつ見直していきました。住宅ローンの返済負担をシュミレーション、掛けている生命保険の目的や優先順位も確認しながらプランニングしました。[ 平成20年11月 ]

【住宅】

安定した企業にお勤めで順調な生活を送っておられましたが、このままずっと続くとは限らないというお考えでご相談に来られました。マイホームの夢、お子様の成長、定年後のイメージ、今まで気付かなかったこと..あらゆる経済的課題を長期的ビジョンで解決できるようにライフプランをお作りして定期的に確認しています。[ 平成20年10月 ]

【住宅】

いずれマイホームの夢を叶えたいが、将来に渡って暮らしがちゃんと成り立つように考えて行きたいとのご相談でした。頭の中にある「なんとなく大丈夫だろう?!」というモヤモヤがライフプランを作ることでリスクを含めてハッキリし、早い段階からいろいろな対策が打てました。継続的にチェックしてアドバイスを行っています。[ 平成20年10月 ]

【生活設計】

「子育てが終わりホッとしているが、自分に何も残っていないのではないか?」漠然とした不安のご相談でした。年金記録・資産活用・働く意欲・日頃の楽しみ・健康と介護面・お子様(お孫様)のこと1つ1つお話されていくうちに・・・不思議にも自然と現状の整理が出来ました。ライフプランでも具体的な数字をご確認していただき、少しずつ不安の解消に向けて改善策を実行されています。[ 平成20年9月 ]

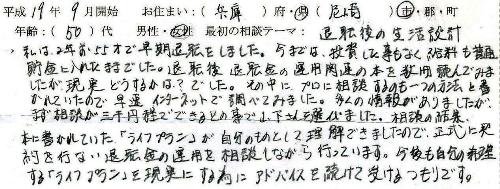

【保険】

今回頂いたお客様とのお付き合いも5年目に入りました。その間にも、奥様の就職と退職・ご主人の異動と転勤・お子様の誕生・災害に遭われたりと毎年家計に変化がありました。その度にライフプランを軌道修正しながら、将来の安心に向かって着実に課題に取り組まれています。大阪から離れてしまいお会いできる機会が減ってしまいましたが、メールやお電話のやりとりで適宜気付いたことをアドバイスさせていただいています。[ 平成20年9月 ]

【生活設計】

遠方でなかなか大阪へ出て来れないお客様でしたので、メール中心のコンサルティングになりました。資産運用は広告宣伝やブームに流された商品選びに終わるのでなく、○○様にとっての運用目的・許容期間とリスク・収益目標を話し合いながら、内容の理解できるものにして頂くようにアドバイスしました。FPサービスをご理解いただくのに時間が掛かりましたが、良好な信頼関係が築くことが出来ました。[ 平成20年8月 ]

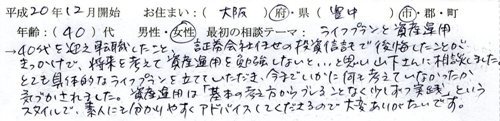

【保険】

「保険料の負担が気になり、保険証券を見ても保障の内容がわからない」とのご相談でした。当時と状況が変わって加入した目的とミスマッチになっていました。早く気づいていただいて良かったと思います。[ 平成20年8月 ]

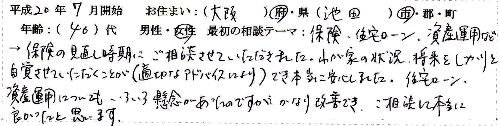

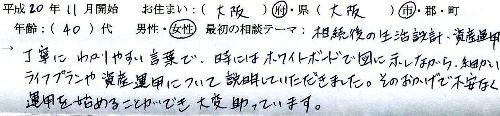

【住宅】

マイホーム購入を機にライフプランをご提案しました。隠れていた問題が浮き彫りになりましたが、支出などを見直すことで住宅ローンの返済が始まっても大丈夫なことを確認できました。[ 平成20年8月 ]

【住宅】

半年間、何件もの物件を検討されました。その都度、自己資金と住宅ローンの割合、金利は短期固定型か長期固定型かでシュミレーションしてディスカッションしました。[ 平成20年8月 ]

【住宅】

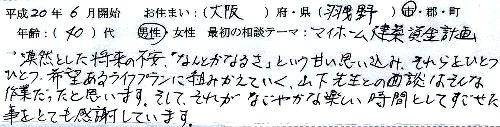

住宅ローンの返済、教育資金、老後資金の準備がまだ白紙であることがわかりました。ライフプランを作ってみて長期にわたる課題を発見できたと思います。[ 平成20年7月 ]

【住宅】

今の家賃から住宅ローンの返済額を決めた資金計画でしたが、それだけで済まないことをご説明しました。維持費・修繕費・短期も大事だが長期的な返済の裏づけが必要なこともご確認いただけたと思います。[ 平成20年7月 ]

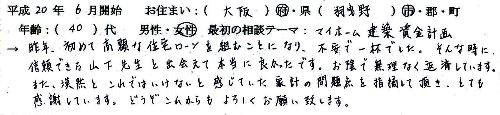

【生活設計】

年金や退職金が心配で良くわからないとご相談でした。定年後のライフプランを見ていただき、今から何をすべきかをご夫婦と一緒に話し合いました。[ 平成20年6月 ]